1. 2026년 5월 수출입 총괄

| 구분 | 2026년 5월 | 전년 동월 대비 |

|---|---|---|

| 수출 | 877.5억 달러 | +53.2% |

| 수입 | 608.0억 달러 | +20.8% |

| 무역수지 | 269.5억 달러 흑자 | +200.3억 달러 개선 |

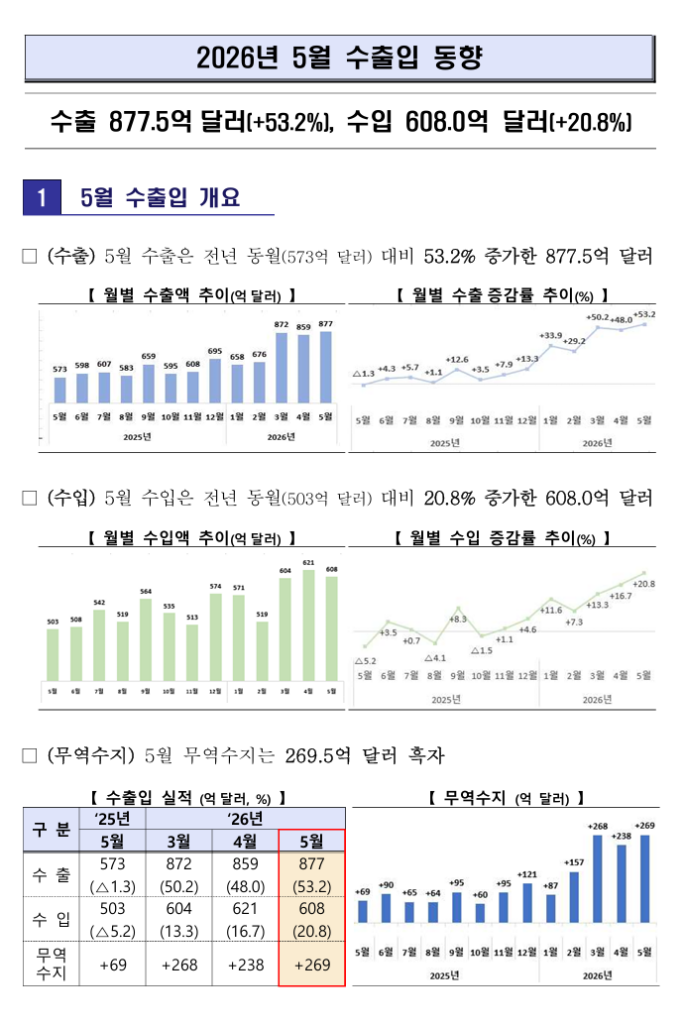

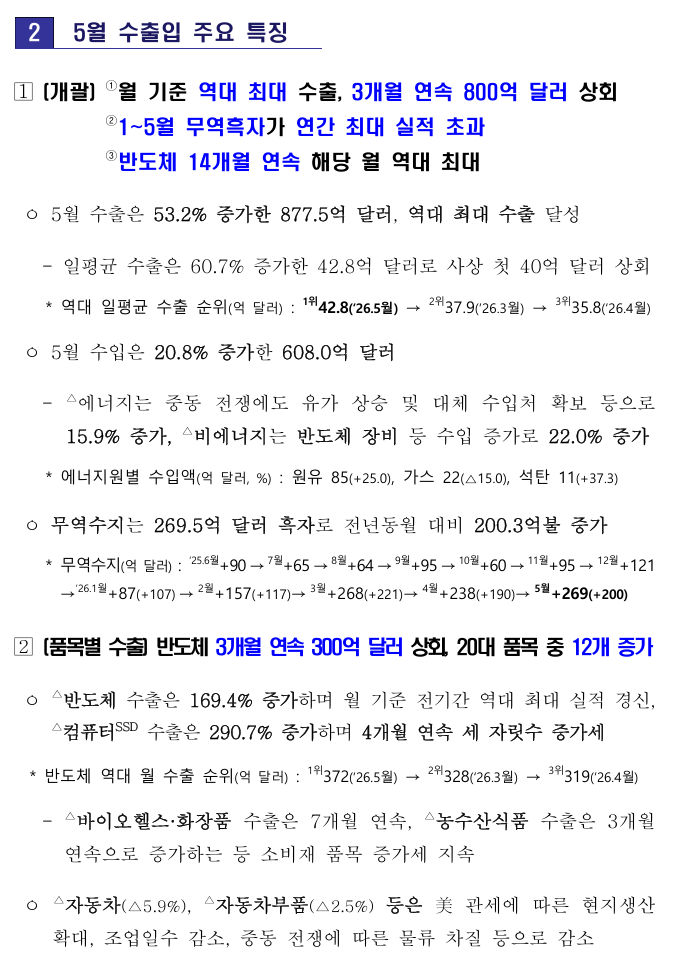

2026년 5월 수출은 877.5억 달러로 월 기준 역대 최대 실적을 기록했습니다.

3월, 4월에 이어 3개월 연속 800억 달러를 상회했고, 일평균 수출도 42.8억 달러로 사상 처음 40억 달러를 돌파했습니다.

2. 가장 중요한 특징 3가지

①

월 기준 역대 최대 수출

5월 수출액은 877.5억 달러로 역대 1위입니다.

역대 수출 순위는 다음과 같습니다.

| 순위 | 시점 | 수출액 |

|---|---|---|

| 1위 | 2026년 5월 | 877억 달러 |

| 2위 | 2026년 3월 | 872억 달러 |

| 3위 | 2026년 4월 | 859억 달러 |

즉, 2026년 3~5월은 한국 수출 역사상 가장 강한 구간입니다.

②

무역수지 흑자도 역사적 수준

5월 무역수지는 269.5억 달러 흑자입니다.

더 중요한 점은 1~5월 누적 무역수지 흑자 1,019.1억 달러입니다. 이는 기존 연간 최대 흑자였던 2017년 952억 달러를 이미 5개월 만에 넘어선 수치입니다.

| 구분 | 무역수지 |

|---|---|

| 2026년 5월 | +269.5억 달러 |

| 2026년 1~5월 누적 | +1,019.1억 달러 |

| 기존 연간 최대치 | 2017년 +952억 달러 |

→ 5개월 만에 연간 최대 흑자 기록을 조기 돌파한 것입니다.

③

반도체가 전체 수출을 압도적으로 견인

5월 반도체 수출은 371.6억 달러, 전년 대비 +169.4% 증가했습니다.

이는 반도체 월간 수출 기준 역대 최대 실적이며, 3개월 연속 300억 달러를 넘었습니다.

| 반도체 월간 수출 순위 | 시점 | 수출액 |

|---|---|---|

| 1위 | 2026년 5월 | 371.6억 달러 |

| 2위 | 2026년 3월 | 328.3억 달러 |

| 3위 | 2026년 4월 | 319.0억 달러 |

3. 수출 상세 분석

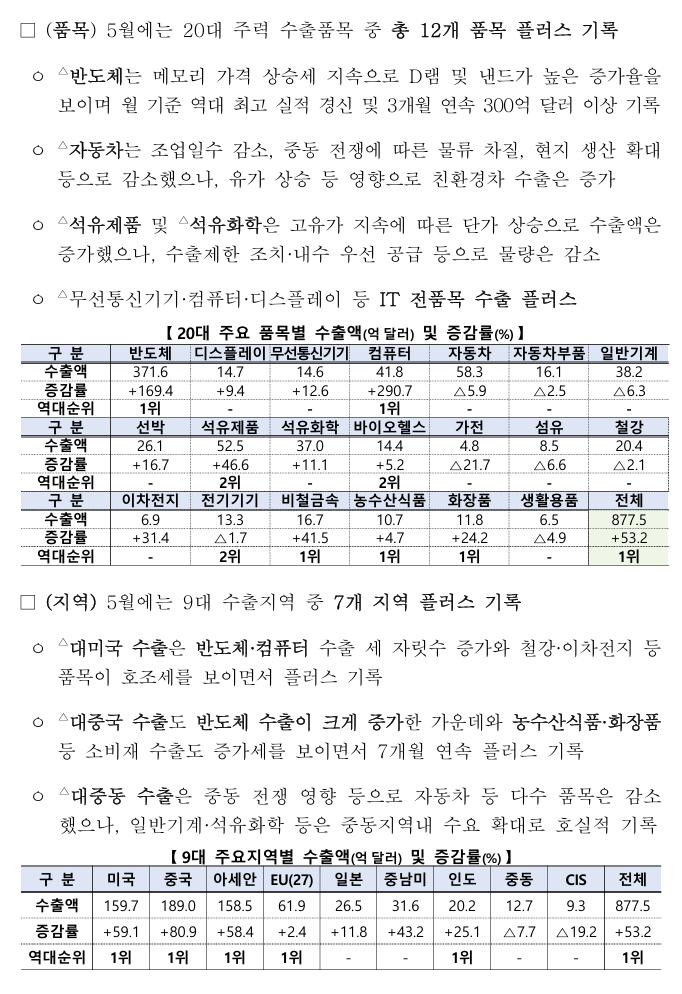

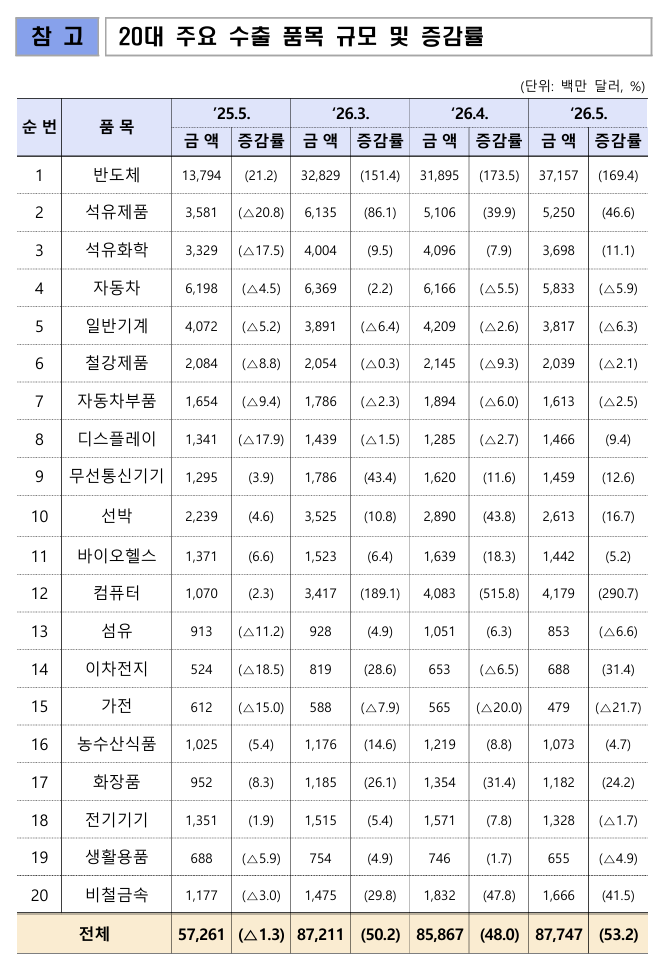

3-1. 20대 주요 품목 중 12개 품목 증가

5월에는 기존 15대 품목 기준이 아니라 20대 주요 품목 기준으로 정리되어 있습니다. 이 중 12개 품목이 증가했습니다.

증가 품목

| 품목 | 수출액 | 증감률 |

|---|---|---|

| 반도체 | 371.6억 달러 | +169.4% |

| 컴퓨터 | 41.8억 달러 | +290.7% |

| 석유제품 | 52.5억 달러 | +46.6% |

| 석유화학 | 37.0억 달러 | +11.1% |

| 선박 | 26.1억 달러 | +16.7% |

| 무선통신기기 | 14.6억 달러 | +12.6% |

| 디스플레이 | 14.7억 달러 | +9.4% |

| 바이오헬스 | 14.4억 달러 | +5.2% |

| 이차전지 | 6.9억 달러 | +31.4% |

| 농수산식품 | 10.7억 달러 | +4.7% |

| 화장품 | 11.8억 달러 | +24.2% |

| 비철금속 | 16.7억 달러 | +41.5% |

감소 품목

| 품목 | 수출액 | 증감률 | 주요 원인 |

|---|---|---|---|

| 자동차 | 58.3억 달러 | △5.9% | 조업일수 감소, 부품 수급 차질, 중동 물류 차질, 미국 관세 |

| 자동차부품 | 16.1억 달러 | △2.5% | 해외 현지조달 확대 |

| 일반기계 | 38.2억 달러 | △6.3% | 미국 관세, 중동전쟁에 따른 물류비용 증가 |

| 철강 | 20.4억 달러 | △2.1% | 저가제품 위주 수출로 단가 하락 |

| 가전 | 4.8억 달러 | △21.7% | 미국 대형가전 수요 부진 |

| 섬유 | 8.5억 달러 | △6.6% | 재고조정, 신규주문 감소 |

| 전기기기 | 13.3억 달러 | △1.7% | 변압기·발전기 부진 |

| 생활용품 | 6.5억 달러 | △4.9% | 패션잡화·가구 부진 |

4. 품목별 핵심 내용

4-1. 반도체: 수출 슈퍼사이클의 중심

5월 반도체 수출은 371.6억 달러, 증가율은 +169.4%입니다.

특히 메모리 반도체가 압도적으로 강했습니다.

| 구분 | 2025년 5월 | 2026년 5월 | 증가율 |

|---|---|---|---|

| 반도체 전체 | 137.9억 달러 | 371.6억 달러 | +169.4% |

| 메모리 반도체 | 90.5억 달러 | 321.4억 달러 | +254.9% |

| 시스템 반도체 | 42.4억 달러 | 44.9억 달러 | +5.8% |

반도체 호조의 핵심 배경은 미국·중국 빅테크 기업의 AI 인프라 투자 확대입니다. 메모리 수요가 계속 강하고, D램과 NAND 가격도 상승세를 유지했습니다.

메모리 가격 흐름도 매우 강합니다.

| 메모리 제품 | 2025년 5월 | 2026년 5월 | 상승률 |

|---|---|---|---|

| DDR5 16Gb | 4.80달러 | 37.5달러 | +682% |

| NAND 128Gb | 2.92달러 | 26.5달러 | +807% |

해석

반도체는 단순히 수출이 늘어난 정도가 아니라, 수요 증가 + 가격 상승 + 공급 부족이 동시에 작동하는 전형적인 슈퍼사이클 구간입니다.

4-2. 컴퓨터·SSD: AI 데이터센터 수혜

컴퓨터 수출은 41.8억 달러, 전년 대비 +290.7% 증가했습니다.

주된 이유는 AI 서버용 SSD 수요 확대입니다.

SSD 수출은 9.1억 달러 → 39.7억 달러, 증가율 +337.7%를 기록했습니다.

| 구분 | 2025년 5월 | 2026년 5월 | 증가율 |

|---|---|---|---|

| 컴퓨터 | 10.7억 달러 | 41.8억 달러 | +290.7% |

| SSD | 9.1억 달러 | 39.7억 달러 | +337.7% |

해석

AI 데이터센터 확산은 단순히 GPU나 HBM만의 문제가 아닙니다.

데이터 저장 수요가 급증하면서 기업용 SSD 수출도 동반 폭증하고 있습니다.

4-3. 자동차: 친환경차는 증가했지만 전체는 감소

자동차 수출은 58.3억 달러, 전년 대비 △5.9% 감소했습니다.

감소 원인은 다음과 같습니다.

- 조업일수 감소

- 국내 일부 부품 협력사 화재에 따른 공급 차질

- 중동전쟁 장기화에 따른 물류 차질

- 미국 관세 부담

- 해외 현지생산 확대

- 중고차 수출 부진

다만 친환경차는 증가했습니다.

| 차종 | 2026년 5월 수출액 | 증감률 |

|---|---|---|

| 내연기관차 | 34.4억 달러 | △14.4% |

| 하이브리드차 | 15.6억 달러 | +6.8% |

| 전기차 | 8.4억 달러 | +16.0% |

해석

자동차는 전체적으로 부진하지만, 내부 구조는 바뀌고 있습니다.

내연기관차는 감소, 전기차·하이브리드는 증가하는 흐름입니다.

4-4. 석유제품·석유화학: 물량은 줄고, 단가로 증가

석유제품 수출은 52.5억 달러, +46.6% 증가했습니다.

석유화학 수출은 37.0억 달러, +11.1% 증가했습니다.

하지만 중요한 점은 수출물량은 감소했다는 것입니다.

| 품목 | 수출액 | 증감률 | 물량 흐름 |

|---|---|---|---|

| 석유제품 | 52.5억 달러 | +46.6% | 수출물량 △23.8% |

| 석유화학 | 37.0억 달러 | +11.1% | 수출물량 △25.5% |

즉, 실제 물량이 많이 늘어서 수출이 증가한 것이 아니라 중동전쟁과 고유가로 단가가 오른 효과가 큽니다.

석유제품 수출단가는 톤당 629달러 → 1,225달러, 약 +94.7% 상승했습니다.

석유화학 수출단가도 톤당 1,102달러 → 1,654달러, 약 +50.0% 상승했습니다.

4-5. 선박: LNG선 중심으로 증가

선박 수출은 26.1억 달러, +16.7% 증가했습니다.

LNG선 등 선박 인도량 증가로 물량과 단가가 모두 증가했습니다.

선박은 4개월 연속 수출 플러스를 기록했습니다.

4-6. 바이오헬스·화장품·농수산식품: 소비재 수출도 견조

바이오헬스

- 14.4억 달러

- +5.2%

- 7개월 연속 증가

바이오시밀러 신규 제품군의 주요국 시장 안착, 위탁생산 수주 강세가 배경입니다.

화장품

- 11.8억 달러

- +24.2%

- 역대 5월 최대 실적

K-뷰티 선호 확대가 핵심입니다.

농수산식품

- 10.7억 달러

- +4.7%

- 3개월 연속 증가

기호식품은 감소했지만, 농산가공품과 어류가 증가했습니다.

4-7. 비철금속: AI 인프라 확장의 또 다른 수혜

비철금속 수출은 16.7억 달러, +41.5% 증가했습니다.

AI·디지털 인프라 증설로 동·알루미늄 수요가 증가했고, 원자재 가격 상승도 수출액 증가에 기여했습니다. 비철금속은 12개월 연속 수출 플러스를 기록했습니다.

5. 지역별 수출 동향

5월에는 9대 주요 수출지역 중 7개 지역이 증가했습니다.

| 지역 | 수출액 | 증감률 |

|---|---|---|

| 중국 | 189.0억 달러 | +80.9% |

| 미국 | 159.7억 달러 | +59.1% |

| 아세안 | 158.5억 달러 | +58.4% |

| EU | 61.9억 달러 | +2.4% |

| 일본 | 26.5억 달러 | +11.8% |

| 중남미 | 31.6억 달러 | +43.2% |

| 인도 | 20.2억 달러 | +25.1% |

| 중동 | 12.7억 달러 | △7.7% |

| CIS | 9.3억 달러 | △19.2% |

5-1. 중국: 7개월 연속 증가

대중국 수출은 189.0억 달러, +80.9%입니다.

반도체 수출이 세 자릿수 증가율을 기록했고, 농수산식품·화장품 등 소비재도 양호했습니다.

주요 품목 흐름:

| 품목 | 증가율 |

|---|---|

| 반도체 | +243.2% |

| 무선통신기기 | +14.7% |

| 비철금속 | +24.9% |

| 석유화학 | △10.4% |

| 디스플레이 | △16.3% |

해석

중국 수출은 다시 반도체 중심의 강한 회복 국면입니다.

여기에 K-뷰티, 농수산식품까지 더해지면서 수출 품목이 일부 다변화되고 있습니다.

5-2. 미국: IT는 강하고 자동차는 약함

대미국 수출은 159.7억 달러, +59.1%입니다.

| 품목 | 증가율 |

|---|---|

| 반도체 | +651.3% |

| 컴퓨터 | +674.9% |

| 비철금속 | +107.6% |

| 자동차 | △5.1% |

| 일반기계 | △8.0% |

| 자동차부품 | △4.4% |

해석

미국 수출은 매우 명확합니다.

- AI 인프라 관련 품목: 폭증

- 관세·현지생산 영향 품목: 부진

즉, 반도체·SSD는 미국 AI 투자 수혜, 자동차·기계는 관세 리스크 영향을 받고 있습니다.

5-3. 아세안: 전기간 역대 최대 실적

대아세안 수출은 158.5억 달러, +58.4%입니다.

반도체, 석유제품, 디스플레이, 석유화학 등 주요 품목이 고르게 증가하며 월 기준 전기간 역대 최대 실적을 기록했습니다.

| 품목 | 증가율 |

|---|---|

| 반도체 | +123.3% |

| 석유제품 | +55%대 |

| 디스플레이 | +20% |

| 석유화학 | +33% |

5-4. EU: 6개월 연속 증가

대EU 수출은 61.9억 달러, +2.4%입니다.

자동차는 부진했지만, 반도체·컴퓨터·석유화학·일반기계 등이 증가하면서 6개월 연속 증가세를 유지했습니다.

5-5. 중동: 감소폭은 완화

대중동 수출은 12.7억 달러, △7.7%입니다.

중동전쟁으로 인한 물류 차질이 계속되면서 자동차·차부품 등은 감소했습니다. 다만 일반기계와 석유화학은 지역 내 수요 확대로 증가했습니다.

6. 수입 동향

5월 수입은 608.0억 달러, 전년 대비 +20.8% 증가했습니다.

6-1. 에너지 수입 증가

에너지 수입은 117.5억 달러, +15.9%입니다.

| 에너지원 | 수입액 | 증감률 |

|---|---|---|

| 원유 | 84.7억 달러 | +25.0% |

| 가스 | 21.9억 달러 | △15.0% |

| 석탄 | 11.0억 달러 | +37.3% |

원유 수입은 중동전쟁 영향으로 물량은 감소했지만, 고유가에 따른 단가 상승으로 금액이 증가했습니다.

6-2. 비에너지 수입 증가

비에너지 수입은 490.5억 달러, +22.0% 증가했습니다.

주요 증가 품목:

| 품목 | 수입액 | 증감률 |

|---|---|---|

| 반도체장비 | 25.6억 달러 | +71.0% |

| 나프타 | 20.6억 달러 | +68.9% |

| 컴퓨터 | 13.2억 달러 | +3.1% |

해석

반도체장비 수입 증가는 향후 반도체 생산능력 확대와 연결될 수 있습니다.

즉, 수입 증가가 단순 소비성 수입이 아니라 미래 수출을 위한 설비·중간재 수입 성격도 강합니다.

7. 무역수지 분석

5월 무역수지는 269.5억 달러 흑자입니다.

2026년 들어 월별 흑자는 다음과 같습니다.

| 월 | 무역수지 |

|---|---|

| 1월 | +87억 달러 |

| 2월 | +157억 달러 |

| 3월 | +268억 달러 |

| 4월 | +238억 달러 |

| 5월 | +269억 달러 |

1~5월 누적 무역수지는 1,019.1억 달러로 기존 연간 최대 흑자 기록을 이미 넘어섰습니다.

핵심 해석

수입도 고유가로 크게 늘었지만, 수출 증가율이 더 컸습니다.

| 구분 | 2026년 1~5월 증가율 |

|---|---|

| 수출 | +43.4% |

| 수입 | +14.0% |

따라서 무역흑자가 사상 최대 수준으로 확대되었습니다.

8. 투자 관점 해석

8-1. 한국 수출은 명확히 AI 사이클 중심

이번 5월 수출입동향의 핵심은 다음 구조입니다.

미국·중국 빅테크 AI 투자 확대

→ AI 서버·데이터센터 수요 증가

→ 메모리 반도체 가격 상승

→ SSD·비철금속 수요 증가

→ 한국 수출 역대 최대

→ 무역수지 사상 최대권 확대즉, 단순 경기 회복이 아니라 AI 인프라 투자 사이클이 한국 수출을 끌어올리는 구조입니다.

8-2. 수혜가 명확한 산업

이번 자료 기준 수혜가 강한 산업은 다음과 같습니다.

| 수혜 산업 | 이유 |

|---|---|

| 반도체 | 메모리 가격 상승, AI 서버 수요 |

| SSD·스토리지 | AI 데이터센터 저장 수요 |

| 비철금속 | 동·알루미늄 등 인프라 소재 수요 |

| 화장품 | K-뷰티 글로벌 수요 |

| 바이오헬스 | 바이오시밀러·CMO 수주 |

| 선박 | LNG선 인도 증가 |

8-3. 리스크가 큰 산업

| 리스크 산업 | 이유 |

|---|---|

| 자동차 | 미국 관세, 현지생산 확대, 물류 차질 |

| 일반기계 | 미국 관세, 중동 물류비 상승 |

| 가전 | 미국 대형가전 수요 부진 |

| 철강 | 단가 하락, 제품 믹스 악화 |

| 섬유 | 재고조정, 신규주문 감소 |

9. 3~5월 흐름 비교

| 구분 | 3월 | 4월 | 5월 |

|---|---|---|---|

| 수출 | 872억 달러 | 859억 달러 | 877억 달러 |

| 수출 증가율 | +50.2% | +48.0% | +53.2% |

| 수입 | 604억 달러 | 621억 달러 | 608억 달러 |

| 수입 증가율 | +13.3% | +16.7% | +20.8% |

| 무역수지 | +268억 달러 | +238억 달러 | +269억 달러 |

| 반도체 수출 | 328억 달러 | 319억 달러 | 372억 달러 |

결론

3월과 4월도 강했지만, 5월은 수출액·반도체·무역수지 모두 다시 최고 수준으로 강화되었습니다.

10. 최종 요약

2026년 5월 수출입동향은 다음 한 문장으로 정리할 수 있습니다.

AI 인프라 투자 확대가 반도체·SSD·비철금속 수출을 폭발적으로 끌어올리며, 한국 수출과 무역수지를 사상 최대권으로 밀어 올린 달입니다.

다만 모든 산업이 좋은 것은 아닙니다.

반도체·SSD·화장품·비철금속·바이오헬스는 강하고, 자동차·일반기계·가전·섬유는 약한 양극화 구조가 뚜렷합니다.