전체 동향과 배경

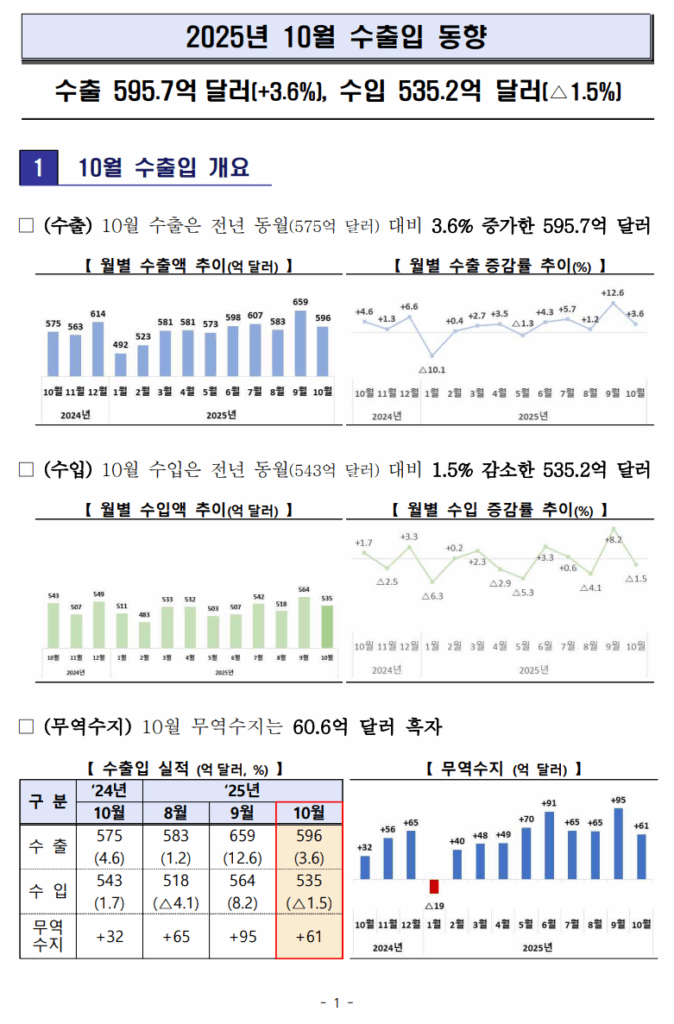

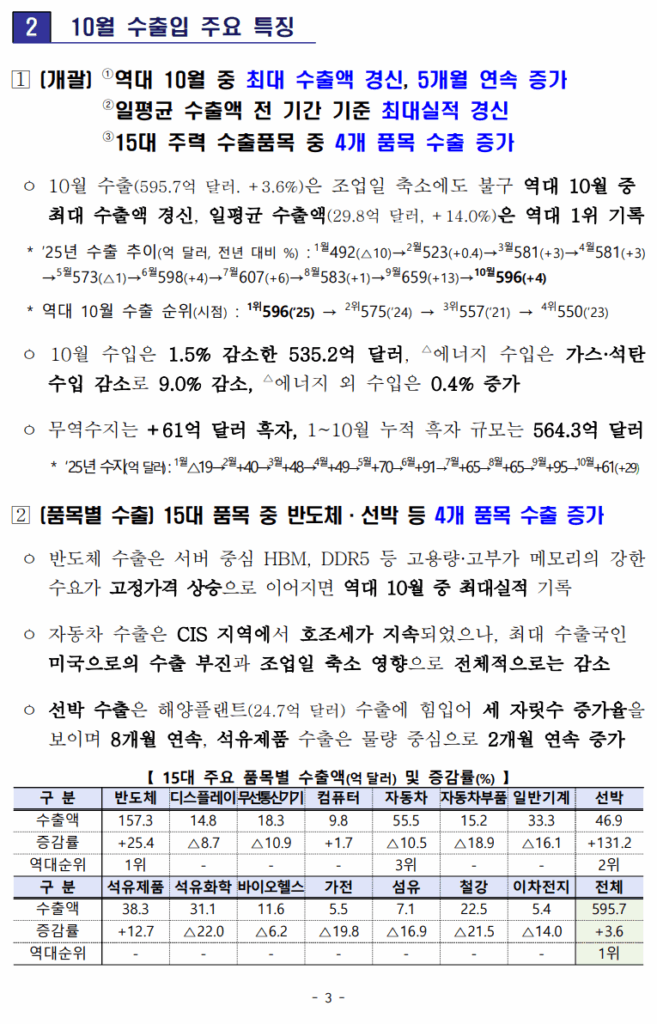

10월 수출은 추석 연휴로 조업일수가 20일로 줄었음에도 595.7억 달러를 기록하여 전년 동월 대비 3.6% 증가하며 역대 10월 중 최대 실적을 달성했다. 이는 6월 이후 5개월 연속 플러스를 이어간 것으로, 조업일 감소에도 일평균 수출은 29.8억 달러로 전 기간 기준 최고를 기록했다. 반면 수입은 535.2억 달러로 1.5% 감소하여 무역수지는 60.6억 달러 흑자였다. 1~10월 누적 흑자는 564.3억 달러로 2024년 한 해의 흑자 규모를 이미 넘어섰다.

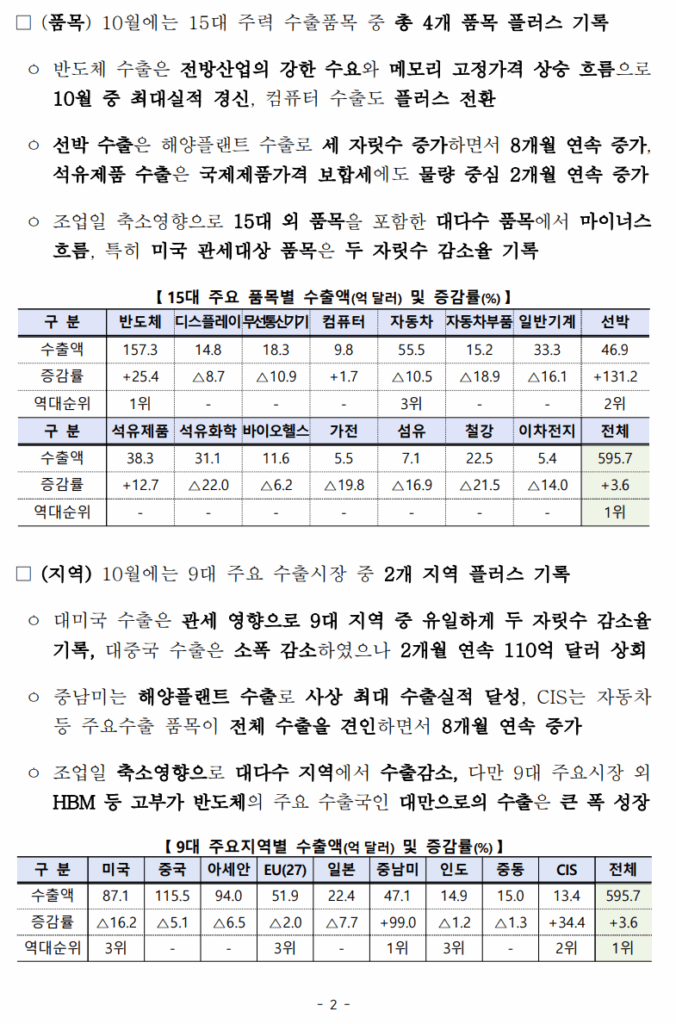

이번 달 수출 호조는 고부가 메모리 반도체와 해양플랜트 선박이 견인했고, 미국 관세 영향을 받는 자동차·철강 등에서는 큰 폭의 감소가 나타났다. 15대 주력 수출품목 가운데 4개만 플러스였으며 대부분 품목과 수출지역이 조업일 축소와 미국 관세 등의 영향으로 감소했다.

주요 품목별 동향

수출 증가 품목

- 반도체: 서버용 HBM과 DDR5 등 고용량·고부가 메모리 수요가 지속되어 157.3억 달러, 25.4% 증가를 기록하며 역대 10월 중 최대 실적을 경신했다. 메모리 반도체 수출액은 109.2억 달러(+47.7%), 시스템 반도체는 42.7억 달러(‑6.9%)였다. DDR4 8Gb와 DDR5 16Gb 메모리 고정가격은 전년 대비 311.8%, 114.8% 상승하며 고정가격 상승세가 지속됐다.

- 선박: 대형 해양플랜트 24.7억 달러를 포함해 46.9억 달러, 131.2% 증가로 8개월 연속 증가를 기록했다. 2017년 7월 이후 99개월 만에 최대 실적이며, 2022~2023년 높은 선가로 수주한 고부가 선박의 인도가 본격화되면서 해양플랜트 수출이 큰 역할을 했다.

- 석유제품: 국제 제품가격이 보합세를 보였음에도 수출물량 증가로 38.3억 달러, 12.7% 증가해 두 달 연속 증가했다.

- 컴퓨터(SSD): AI 서버와 게이밍 PC 수요로 고용량 SSD 수출이 호조를 보여 9.8억 달러, 1.7% 증가로 4개월 만에 플러스로 전환되었다.

수출 감소 품목

대다수 품목은 조업일 감소와 미국 관세 영향으로 감소했다:

- 자동차: 미국으로의 수출 부진과 조업일 감소로 55.5억 달러, ‑10.5% 감소. 내연차 수출은 ‑18.5%, 순수전기차는 ‑7.3%, 하이브리드차는 +7.8%로 혼조세를 보였다.

- 자동차부품: 15.2억 달러(‑18.9%)로 큰 폭의 감소를 나타냈다.

- 이차전지: 최대 시장인 미국에서 현지 생산 확대 등으로 5.4억 달러, ‑14.0% 감소하였다.

- 철강: 대미 관세와 EU 수입규제 강화 등으로 22.5억 달러, ‑21.5% 감소.

- 일반기계: 미 관세 영향과 설비투자 둔화로 33.3억 달러, ‑16.1% 감소.

- 무선통신기기: 글로벌 소비 둔화와 스마트폰 교체 주기 장기화로 18.3억 달러, ‑10.9% 감소【272060247326962†L30-L34】.

- 석유화학: 국제유가 하락과 공급 과잉으로 31.1억 달러, ‑22.0% 감소.

- 디스플레이: OLED 단가 하락 등으로 14.8억 달러, ‑8.7% 감소.

- 섬유: 글로벌 소비 감소와 경쟁 심화로 7.1억 달러, ‑16.9% 감소.

- 바이오헬스: 재고조정 영향으로 11.6억 달러, ‑6.2% 감소.

기타

9대 주요지역 외에서는 대만으로의 수출이 51.5억 달러, +46.0% 증가하여 10월 중 최대 실적을 기록했다. 이는 AI 서버용 HBM 중심 반도체 수요가 지속된 결과이다.

수입과 무역수지

10월 수입은 535.2억 달러로 1.5% 감소했다.

- 에너지 수입: 101.4억 달러(‑9.0%)로, 가스 수입이 20.6억 달러(‑37.1%), 석탄이 10.1억 달러(‑19.3%) 감소했지만 원유 수입은 70.6억 달러(+6.8%) 증가했다. 두바이유는 전년 대비 13.3% 하락해 65.0 달러/배럴까지 떨어졌다.

- 비에너지 수입: 433.8억 달러(+0.4%)로 반도체 장비(17억 달러 +9.5%)와 컴퓨터(14억 달러 +32.1%) 수입이 증가한 반면 석유제품(17억 달러 −13.1%)과 반도체(65억 달러 −1.7%) 수입은 감소했다.

무역수지는 60.6억 달러 흑자로 전년 동월 대비 28.9억 달러 증가했으며, 연간 누적 흑자(564.3억 달러)는 전년 대비 166.5억 달러 확대되었다.

정부 평가와 정책 방향

김정관 산업통상부 장관은 10월 수출이 조업일 감소라는 불리한 환경에도 사상 최대 10월 실적을 달성한 데 대해 반도체와 선박 수출이 전체 수출을 견인했다고 평가했다. 그는 10월 29일 한미 관세 협상에서 자동차, 반도체, 의약품 등 주요 수출품목에 불리하지 않은 관세를 적용하기로 합의한 것을 강조하며, 그간 수출을 억눌렀던 불확실성이 상당 부분 해소될 것이라고 밝혔다. 또한 정부는 한미 금융 패키지가 양국 제조업과 산업 경쟁력 발전에 도움이 되도록 후속 절차에 만전을 기하고 우리 기업의 새로운 성장기회를 마련하겠다고 약속했다.

결론

2025년 10월 수출입 동향은 조업일 감소라는 단기적 제약 속에서도 반도체와 선박이 기록적 실적을 올리며 전체 수출을 성장세로 유지한 것이 핵심이다. 다만, 미국의 관세가 지속적으로 자동차·철강·일반기계 수출에 영향을 주고, 국제유가 하락과 글로벌 공급과잉으로 석유화학과 철강 등에서 감속세가 이어지고 있다. 지역별로는 중남미와 CIS에서 큰 폭의 증가가 나타났지만 미국, 중국, 아세안, EU 등 주요 시장이 감소하면서 수출 다변화의 중요성이 드러났다. 향후 미국 관세 인하와 글로벌 경기 회복 여부가 수출 흐름에 큰 영향을 미칠 것으로 보이며, 정부와 기업의 대응이 중요하다.