2025년 9월 수출입 동향

전체 개요 및 배경

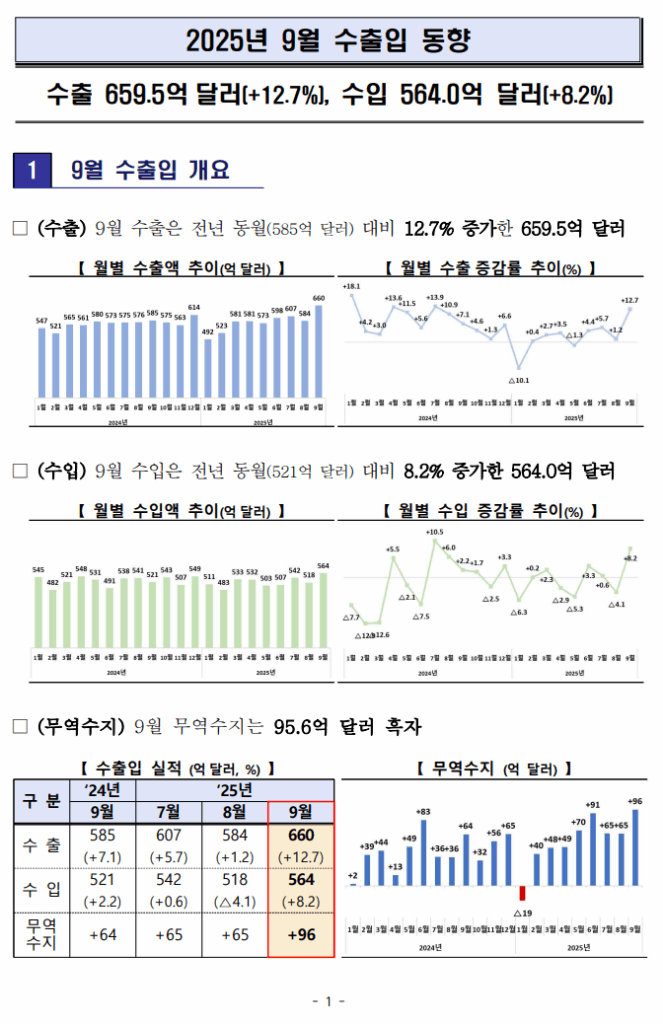

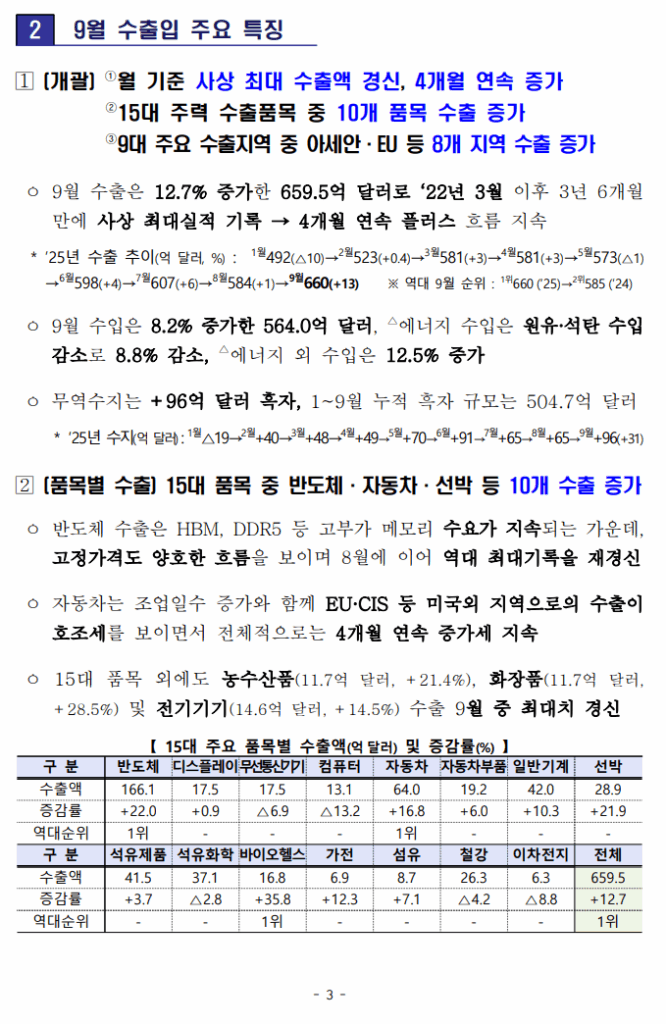

2025년 9월의 한국 수출은 전년 동월 대비 12.7% 증가한 659.5억 달러를 기록하며 2022년 3월 이후 3년 6개월 만에 역대 최대 수출액을 경신했다. 같은 달 수입은 564.0억 달러로 8.2% 증가했고, 이에 따라 무역수지는 95.6억 달러 흑자를 나타냈다. 3분기(7~9월) 수출은 **1,850.3억 달러(전년 대비 +6.6%)**로 사상 처음 1,800억 달러를 돌파하며 분기 기준 역대 최대치를 기록했고, 1~9월 누적 수출액도 5,197.8억 달러로 2.2% 증가했다. 조업일수 증가로 일평균 수출은 27.5억 달러(‑6.1% 감소)였지만 역대 9월 중 두 번째로 높았다.

수출 호조는 미국의 고율 관세라는 악조건에도 불구하고 반도체ㆍ자동차를 중심으로 주요 품목에서의 강한 수요와 가격 상승, 그리고 미국을 제외한 주요 시장에서의 폭넓은 증가에 힘입었다. 반면 수입은 에너지 수입 감소에도 불구하고 비에너지 수입 증가로 8.2% 확대되었다.

주력 수출 품목 동향

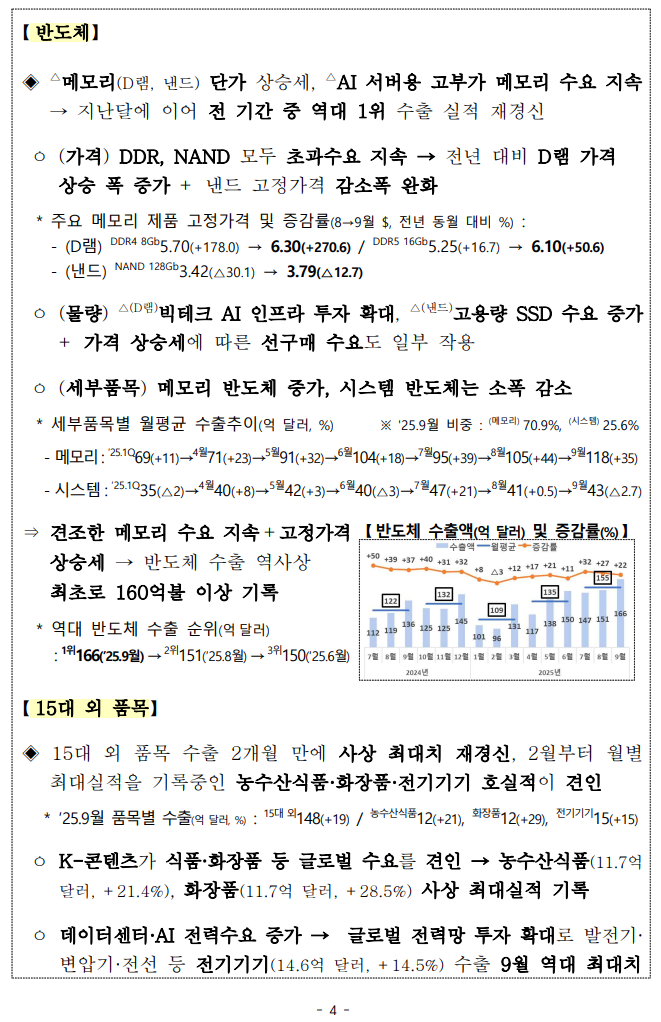

반도체 – 두 달 연속 사상 최대 기록

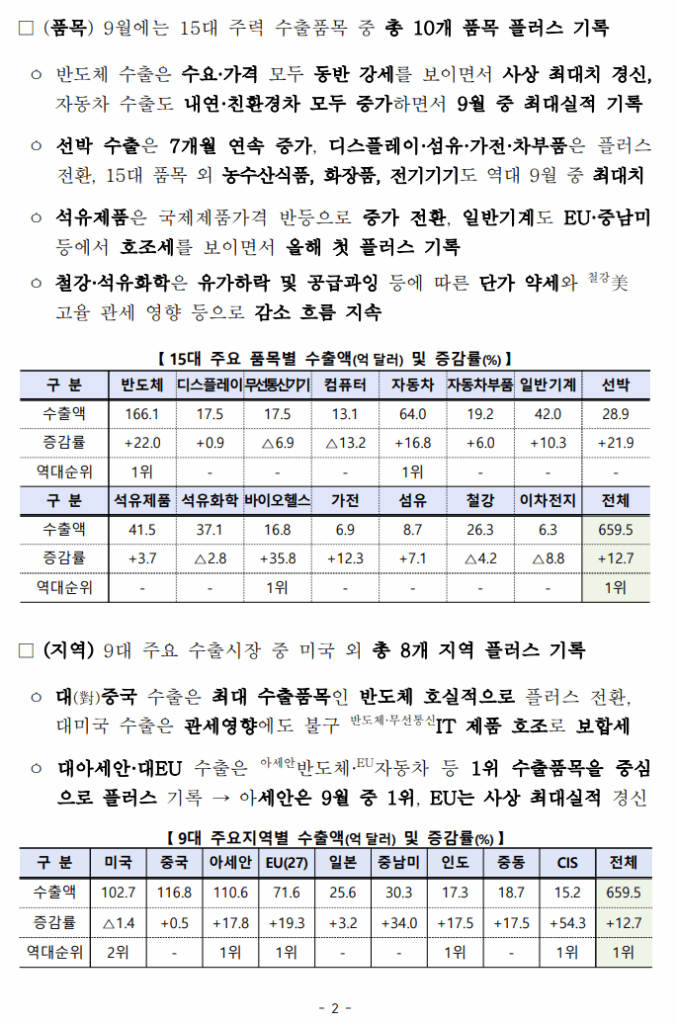

9월 반도체 수출은 166.1억 달러로 22.0% 증가하며 8월에 이어 역대 최대 실적을 다시 썼다. 고부가가치 메모리(HBM, DDR5 등) 수요가 지속되고, DDR4 8Gb·DDR5 16Gb·NAND 128Gb 등 메모리 제품의 고정가격이 크게 상승하면서 수출이 빠르게 늘었다. 메모리 중심의 수출 비중은 70.9%에 달했고, 시스템 반도체는 소폭 감소했으나 전체 반도체 수출 성장세를 유지했다.

자동차 및 자동차부품 – 친환경차와 내연차 모두 호조

자동차 수출은 64.0억 달러로 16.8% 증가하며 9월 기준 역대 최고치다. 순수전기차(EV)·하이브리드차 등 친환경차와 내연기관차가 모두 증가했으며, 중고차 수출도 131% 급증했다. 미국에서의 관세 부담에도 불구하고 EU·CIS 등 미국 외 지역으로 수출이 확대되면서 4개월 연속 증가세를 기록했다. 자동차부품도 19.2억 달러(+6.0%)로 3개월 만에 플러스로 전환되었다.

일반기계·선박·석유제품 – 성장과 반등

- 일반기계 수출은 42.0억 달러(+10.3%)로 올해 처음 플러스를 기록했다. 미국 관세에도 불구하고 아세안, 중동, 중남미 등 신흥시장 인프라 투자 확대에 힘입었다.

- 선박 수출은 28.9억 달러(+21.9%)로 7개월 연속 증가했다. 2022~2023년에 높은 선가로 수주한 고부가가치 선박의 인도가 본격화되며 단가가 상승했고, 인도 지역 수주 물량도 늘었다.

- 석유제품 수출은 41.5억 달러로 3.7% 증가했다. 러시아·중국산 공급 감소로 제품가격이 반등(휘발유 +1.4%, 경유 +5.6%)하면서 3개월 만에 플러스 전환되었다.

바이오헬스·디스플레이·섬유·가전 – 9월 중 최대 실적

- 바이오헬스 수출은 16.8억 달러로 35.8% 급증, 9월 기준 역대 최대치다. 바이오시밀러 및 위탁생산(CMO) 수요 증가와 수출국가 다변화가 기여했다.

- 디스플레이 수출은 17.5억 달러(+0.9%)로 올해 들어 가장 높은 실적을 기록했다. IT 신제품 출시와 OLED 채택 확대가 수요를 견인했다.

- 섬유 8.7억 달러(+7.1%)와 가전 6.9억 달러(+12.3%)는 조업일수 증가와 해외 소비 회복에 힘입어 올해 들어 처음으로 플러스로 전환되었다.

감소한 품목 – 석유화학, 철강, 이차전지, 컴퓨터

- 석유화학은 국제유가 약세와 글로벌 공급과잉으로 37.1억 달러(‑2.8%) 감소하였다. 제품 단가가 하락하면서 수출액이 줄었다.

- 철강은 비수기 종료로 물량은 늘었으나 미국 관세와 글로벌 공급과잉으로 단가가 떨어져 26.3억 달러(‑4.2%) 감소했다.

- 이차전지는 미국 내 현지 생산 증가와 리튬·니켈 가격 하락으로 6.3억 달러(‑8.8%) 감소했다.

- **컴퓨터(SSD)**는 기업용 고용량 SSD 수요가 지속되었지만 전년 기저효과로 13.1억 달러(‑13.2%) 감소했다.

15대 외 품목

농수산식품, 화장품, 전기기기는 K‑콘텐츠 인기로 글로벌 수요가 급증하며 사상 최대 실적을 기록했다. 9월 농수산식품과 화장품 수출은 각각 11.7억 달러(+21.4%), 11.7억 달러(+28.5%), 전기기기는 **14.6억 달러(+14.5%)**로 9월 중 역대 최고였다.

지역별 수출 특징

2025년 9월에는 주요 9대 수출시장 중 미국을 제외한 8개 지역에서 수출이 증가하였다.

중국 – 플러스 전환

대중국 수출은 116.8억 달러로 0.5% 증가해 4개월 연속 감소세를 멈추고 플러스로 전환되었다. 반도체와 석유제품·철강 수출 증가가 기여했다.

ASEAN 및 EU – 사상 최대 실적

- 아세안(ASEAN): 110.6억 달러로 17.8% 증가, 반도체·일반기계·선박 등 주요 품목의 고른 증가로 4개월 연속 플러스이며 역대 9월 중 최고치다.

- EU(27): 71.6억 달러로 19.3% 증가, 자동차·선박·일반기계 수출 호조에 힘입어 사상 최대실적을 기록했다.

신흥지역 – 중남미, 인도, 중동, CIS

- 중남미: 30.3억 달러로 34.0% 증가했으며 선박, 일반기계, 자동차, 석유화학 등이 모두 호조를 보였다.

- 인도: 17.3억 달러(+17.5%)로 역대 9월 중 1위를 기록했다. 스마트폰 생산 확대로 반도체, 석유화학, 석유제품 등이 증가했다.

- 중동: 18.7억 달러(+17.5%)로 2개월 연속 증가했다. UAE·사우디의 인프라 개발과 제조업 다각화로 일반기계, 석유제품, 자동차부품 수출이 크게 늘었다.

- CIS: 15.2억 달러(+54.3%)로 7개월 연속 증가했으며 자동차 수출이 급증했다.

미국 – 관세 영향으로 소폭 감소

대미 수출은 102.7억 달러로 1.4% 감소했다. 미국의 고율 관세로 자동차·철강·일반기계 수출이 부진했지만, 관세 대상에서 제외된 반도체와 무선통신기기 수출은 각각 20.8%, 281.7% 증가했다.

기타 시장

대만은 AI 서버용 HBM 수요가 증가하면서 52.1억 달러로 40.0% 증가하며 사상 최대 실적을 기록했다.

수입 및 무역수지

9월 수입은 564.0억 달러로 8.2% 증가했으며, 에너지 수입이 94.0억 달러로 8.8% 감소했지만 비에너지 수입이 470.0억 달러로 12.5% 증가해 전체 수입이 늘었다.

- 에너지 수입: 국제유가 하락 영향으로 원유(‑13.3%), 석탄(‑7.2%) 수입이 감소했고 가스는 +2.4% 증가했다.

- 비에너지 수입: 반도체 장비(23억 달러 +14.4%), 철강제품(17억 달러 +4.8%) 수입이 증가한 반면, 석유제품(19억 달러 -9.6%)과 반도체(64억 달러 -1.5%)는 감소했다.

9월 무역수지는 95.6억 달러 흑자로 2018년 9월 이후 7년 만에 최대 규모였으며, 1~9월 누적 흑자도 504.7억 달러로 전년 대비 138.5억 달러 증가했다. 2025년 월별 무역수지 추이를 보면 6월 이후 큰 폭의 흑자를 이어가고 있다.

평가 및 향후 정책 방향

김정관 산업통상부 장관은 9월 수출이 “사상 최대 실적”을 기록한 것은 미국 관세로 대미 수출이 위축되는 어려운 여건 속에서도 우리 기업들이 신속하게 수출시장 포트폴리오를 다변화한 덕분이라고 평가했다. 그는 미 관세 협상 등 불확실성이 여전히 높다고 지적하며, 상황 변화에 기민하게 대응해 수출기업의 경쟁력을 유지해야 한다고 강조했다. 정부는 9월 발표한 ‘미 관세 협상 후속 지원방안’을 차질 없이 이행하고 업계와 긴밀히 소통하며 추가적인 지원책을 지속적으로 발굴·확대할 계획이다,

결론

9월 수출입 동향은 반도체와 자동차를 중심으로 사상 최대 수출 실적과 7년 만의 최대 무역 흑자를 동시에 달성한 것이 특징이다. 국제유가 하락과 공급과잉 등으로 일부 품목이 부진했지만, 고부가 메모리 수요, 친환경차 수출 확대, 선박·바이오헬스 등 다수 품목의 실적 호조가 이를 상쇄했다. 미국을 제외한 대부분의 지역에서 수출이 두자릿수 증가하면서 시장 다변화 전략의 효과도 나타났다. 다만 미 관세 협상과 글로벌 경기 불확실성 등 위험 요인이 남아 있어 정부의 신속한 지원과 기업들의 시장 다변화 전략이 계속 중요할 전망이다.