2025년 11월 수출입동향 요약 보고서

2025년 11월의 수출입 동향은 올해 들어 여섯 달 연속으로 월별 최고치를 경신하면서 역대 11월 기준 최대 실적을 기록하였다. 산업통상자원부가 발표한 자료에 따르면 11월 수출은 전년 동월 대비 8.4 % 증가한 610.4억 달러, 수입은 1.2 % 증가한 513.0억 달러를 기록하여 무역수지가 97.3억 달러 흑자를 나타냈다. 1~11월 누적 수출액은 6,402억 달러로 2022년(6,287억 달러)을 넘어 역대 최대치를 3년 만에 갱신했으며, 같은 기간 누적 무역수지는 660.7억 달러 흑자로 전년도 전체 흑자(518.4억 달러)를 크게 상회하였다. 조업일수를 고려한 일평균 수출액은 27.1억 달러로 역대 11월 가운데 가장 높은 수준이다.

- 수출 개요와 추세

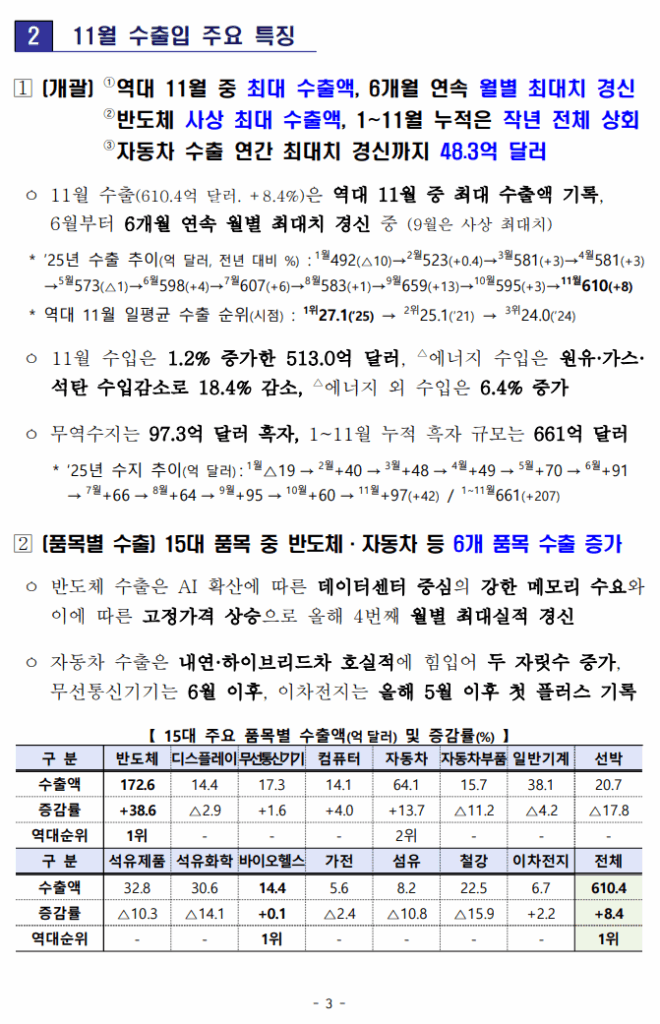

11월 수출 실적은 610.4억 달러로 역대 11월 가운데 최고치이며, 6월부터 6개월 연속으로 월별 최고치 기록을 경신하였다. 월별 수출 추이를 보면 1월 492억 달러(전년 −10 %)에서 6월 598억 달러(+4 %)로 회복한 뒤 9월 659억 달러(+13 %), 10월 595억 달러(+3 %), 11월 610억 달러(+8 %)로 증가세가 이어졌다. 11월 일평균 수출액 27.1억 달러는 2021년(25.1억 달러)과 2024년(24.0억 달러)을 제치고 1위를 차지했다.

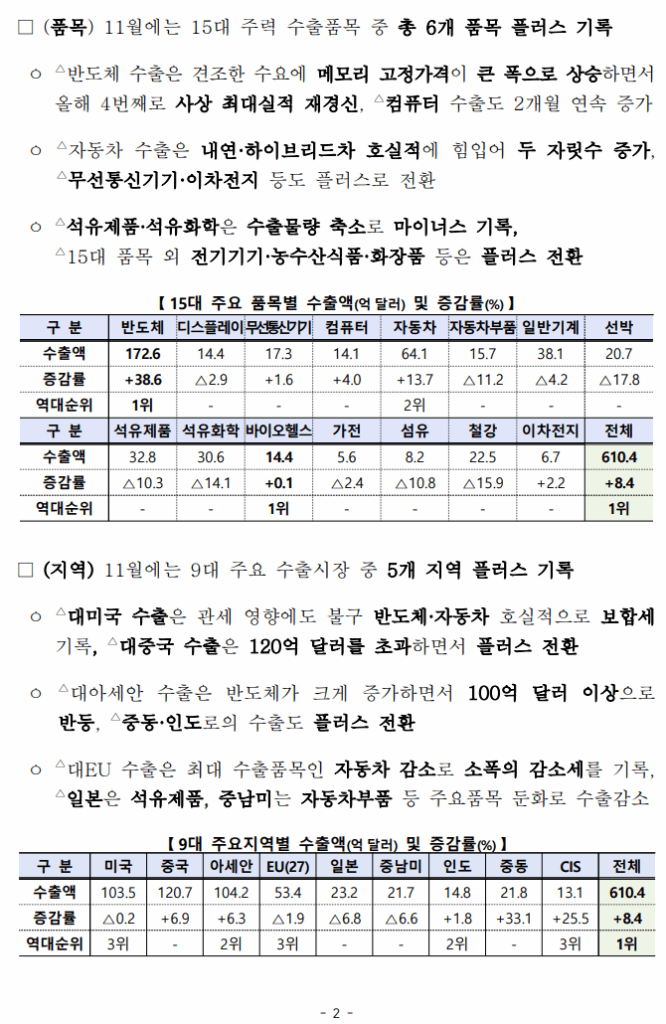

수출 확대를 주도한 것은 고부가 반도체와 자동차, 무선통신기기 등 주력 제조업의 호조이다. 보고서는 15대 수출 주력품목 가운데 6개 품목이 전년 대비 증가했다고 밝히며, 반도체·자동차·무선통신기기·바이오헬스·이차전지·컴퓨터가 플러스를 기록했다고 요약한다. 전기기기, 농수산식품, 화장품 등 15대 품목 외 품목들도 증가해 전체 수출 확대에 힘을 보탰다.

- 주요 품목별 동향

2.1 반도체 – AI 바람에 힘입어 사상 최대 실적

반도체는 11월 수출액 172.6억 달러로 전년 동월 대비 38.6 % 증가하며 9개월 연속 플러스 및 역대 월별 최대치를 경신했다. AI 서버와 데이터센터에서 사용하는 고용량·고부가가치 메모리(HBM, DDR5 등) 수요가 급증하고 공급 제약으로 인해 DDR4·DDR5 메모리와 NAND 플래시의 가격이 크게 상승한 것이 주요 요인이다. 보고서에 따르면 DDR4 8Gb의 고정가격은 1분기 1.4달러에서 11월 8.1달러로 500 % 급등했고, DDR5 16Gb도 8.7달러에서 19.5달러로 399 % 상승했다. 이는 메모리 반도체 초과수요 상황을 반영하며, 같은 기간 시스템 반도체 수출은 소폭 감소했다.

1~11월 누적 반도체 수출은 1,526억 달러로 2024년 연간 최대치 1,419억 달러를 넘어섰다. 반도체 수출 증가율은 6월 150억 달러, 8월 151억 달러, 9월 166억 달러, 11월 173억 달러 순으로 네 차례 사상 최고치를 갈아치웠고, 메모리 부문 비중은 74.1 %로 시스템 반도체(21.9 %)보다 압도적이다.

2.2 자동차 – 내연·하이브리드 호조로 두 자릿수 성장

자동차 수출은 64.1억 달러로 13.7 % 증가하여 반등하였다. 지난해 폭설과 파업으로 생산·선적 차질이 있었던 기저효과를 고려해도 내연기관차와 하이브리드차 판매가 모두 호조를 보인 덕분이다. 차종별로는 내연기관차 수출이 39.1억 달러(+3.4 %), 하이브리드차는 16.2억 달러(+43.4 %), 순수전기차는 7.0억 달러(−1.2 %)로 나타나 하이브리드가 성장을 주도했다. 중고차 수출도 105 % 이상 증가해 17개월 연속 성장세를 이어갔다.

1~11월 누적 자동차 수출액은 660.4억 달러로 역대 최고였던 2024년 수준을 돌파했다. 연간 최대 실적(708.6억 달러) 달성까지는 약 48.3억 달러를 남겨두고 있어 12월 실적에 따라 새 기록이 기대된다.

2.3 무선통신기기, 컴퓨터, 이차전지, 바이오헬스

무선통신기기: 스마트폰 완제품 수출이 다소 줄었지만 휴대폰 부품 수출이 12.4억 달러(+2.4 %)로 늘며 전체 수출액은 17.3억 달러, 1.6 % 증가해 6월 이후 다시 플러스로 전환했다. 연말 미국 시장의 스마트폰 수요 증가도 긍정적인 영향을 미쳤다.

컴퓨터(SSD): AI 서버용 대용량 SSD 수요와 NAND 가격 상승으로 11월 컴퓨터 수출은 14.1억 달러(+4.0 %)를 기록해 두 달 연속 증가했다. SSD 수출액은 12.0억 달러로 5 % 늘었고, 미국·유럽·중국 시장에서 수요가 강했다.

이차전지(배터리): 주력 시장에서 현지 생산 대체가 진행 중인 어려움 속에서도 ESS용과 전기차용 리튬이온 배터리 수출이 모두 증가하여 6.7억 달러, 2.2 % 성장을 기록하며 5월 이후 처음으로 플러스 전환했다. ESS용 배터리는 3.0억 달러(+24.8 %), EV용은 0.6억 달러(+22.3 %)였다.

바이오헬스: 위탁생산(CMO) 수주분이 순차적으로 출하되고 바이오시밀러 시장에서 점유율이 확대되면서 역대 11월 최대인 14.4억 달러, 0.1 % 증가를 기록했다. 바이오의약품과 의료기기 수출이 각각 9.3억 달러, 5.1억 달러로 비슷한 수준이었다.

2.4 감소 품목 – 석유제품, 석유화학, 철강 등

석유제품: 정유사 정기보수로 수출 물량이 줄면서 32.8억 달러, 10.3 % 감소하였다. 국제 제품 가격은 동절기 수요 증가로 견조했으나 생산량 감소가 더 크게 작용했다.

석유화학: 글로벌 공급과잉과 저유가 영향으로 수출 단가가 하락해 30.6억 달러, 14.1 % 감소하였다. 톤당 수출단가는 1,158달러에서 1,039달러로 10.2 % 떨어졌다.

철강: 미국과 EU의 고율 관세 및 주요국 수요 둔화로 수출이 22.5억 달러, 15.9 % 감소하였다. 톤당 철강 수출단가는 전년 1,054달러에서 1,040달러로 1.4 % 내려갔다.

선박: 고부가 LNG선 등은 지속 판매됐으나 예정된 인도 일정으로 물량이 줄어 20.7억 달러, 17.8 % 감소했다.

디스플레이는 제품 가격 하락과 제조사 재고 관리로 14.4억 달러, 2.9 % 감소했고, 자동차 부품은 미국의 관세 및 조업일수 감소로 15.7억 달러, 11.2 % 감소하였다. 일반기계는 미국 수요 둔화로 38.1억 달러, 4.2 % 감소, 가전은 대형 가전 수요 둔화로 5.6억 달러, 2.4 % 감소했다. 섬유도 주요 생산국 재고조정과 소비 위축으로 8.2억 달러, 10.8 % 감소하였다.

2.5 기타 품목 – 전기기기, 농수산식품, 화장품

15대 품목 외에서 전기기기 12.7억 달러(+5.2 %), 농수산식품 10.4억 달러(+3.3 %), 화장품 9.5억 달러(+4.3 %) 등 다양한 품목의 증가가 전체 수출 확대를 뒷받침했다.

- 지역별 수출 동향

3.1 성장 지역

중국(6.9 % 증가): 반도체와 일반기계, 무선통신기기 수출이 고르게 늘어나면서 수출액이 120.7억 달러로 3개월 연속 110억 달러를 넘겼다. 11월 1~25일 기준으로 반도체가 25.6 %, 무선통신기기 11.1 %, 일반기계 10 % 증가했다.

아세안(6.3 % 증가): 최대 수출품목인 반도체가 크게 늘고 일반기계·컴퓨터 등의 기여로 11월 수출액이 104.2억 달러로 반등했다. 11월 1~25일 반도체 수출은 54.6 % 증가해 지역 성장을 주도했다.

중동(33.1 % 증가): UAE·사우디의 대규모 인프라 프로젝트와 한국산 고급석유제품 수요 증가, 사우디 5G 망 확충에 따른 통신장비 수입 증가로 21.8억 달러를 기록하며 두 자릿수 성장세를 보였다.

CIS(25.5 % 증가)와 인도(1.8 % 증가): CIS는 주로 기계와 석유제품을 중심으로 증가했고, 인도는 일반기계와 디스플레이 수출이 늘어 자동차·반도체 부진을 상쇄했다.

3.2 보합·감소 지역

미국(−0.2 %): 자동차와 반도체는 양호했으나 철강·일반기계·자동차부품은 관세 영향으로 부진해 전체적으로 보합 수준인 103.5억 달러를 기록했다. 11월 1~25일 기준 반도체 수출은 39.3 %, 자동차는 11.3 % 증가했지만 일반기계(−18.4 %), 자동차부품(−13.2 %) 등이 감소했다.

유럽연합(−1.9 %): 일반기계와 반도체는 증가했지만 선박·자동차·바이오헬스 수출 감소로 전체 수출액이 53.4억 달러로 줄었다. 특히 11월 1~25일 동안 자동차 수출은 12.6 % 감소하고 선박은 소폭 감소했다.

일본(−6.8 %): 석유제품과 철강 수출 부진으로 전체 수출액이 23.2억 달러로 감소했다.

중남미(−6.6 %): 선박과 반도체는 증가했지만 철강과 자동차부품 수출 감소가 크고, 브라질의 현지생산 정책과 멕시코의 경기 둔화가 영향을 주어 21.7억 달러로 줄었다.

- 수입 동향과 무역수지

11월 수입은 513.0억 달러로 1.2 % 증가했다. 에너지 수입은 원유(−14.5 %), 가스(−33.0 %), 석탄(−1.5 %) 수입 감소로 18.4 % 감소했지만, 전화기(10억 달러, +27.5 %), 금(15억 달러, +468.4 %) 등의 수입 증가로 에너지 외 수입은 6.4 % 증가한 425.8억 달러를 기록했다.

무역수지는 97.3억 달러 흑자로 전년 대비 41.7억 달러 증가했으며, 1~11월 누적 흑자도 660.7억 달러에 달했다. 올해 월별 무역수지는 1월 −19억 달러의 적자에서 2월 +40억 달러로 회복한 이후 꾸준히 흑자를 유지했다.

- 평가 및 정책 방향

김정관 산업통상자원부 장관은 “11월 수출은 6개월 연속 우상향 흐름을 이어가고 있으며, 이는 미 관세를 포함한 글로벌 보호무역주의 확산 속에서도 우리 기업들이 위기를 기회로 바꾼 결과”라고 평가했다. 그는 반도체·자동차·바이오 등 주력 제조업의 성과와 함께 전기기기·농수산식품·화장품 등 품목 다양화가 수출 증가에 기여했다고 강조했다.

또한 11월 26일 발의된 ‘한미 전략적 투자 관리를 위한 특별법’을 언급하며, 이 법안이 자동차·부품 기업에 대한 관세 인하 요건을 충족해 대미 수출 불확실성을 완화할 것이라고 밝혔다. 정부는 수출기업의 애로를 해소하고 12월에도 성장 모멘텀을 이어가기 위해 정책적 지원을 강화할 계획이다.

- 결론

2025년 11월 한국 수출은 고부가 반도체와 내연·하이브리드차의 성장, AI 서버용 SSD 수요 확대 등 긍정적 요인에 힘입어 역대 11월 최대 실적을 달성했다. 단가 상승이 동반된 메모리 반도체 호황은 누적 수출이 이미 전년도 연간 실적을 넘어서는 성과를 만들었고, 자동차도 연간 최대 기록 경신을 눈앞에 두고 있다. 그러나 글로벌 공급과잉과 무역장벽 강화로 석유화학·석유제품·철강 등의 품목은 부진하며, 미국·EU·중남미 등 일부 지역에서는 관세와 수요 둔화로 성장세가 제한되고 있다.

에너지 수입 감소 덕분에 무역수지 흑자는 확대됐으나 국제유가와 원자재 가격 변동, 주요국의 보호무역주의 강화가 향후 변수로 남아 있다. 정부는 전략적 투자 특별법 등을 통해 대미 수출 불확실성을 줄이고 주력 산업의 경쟁력을 강화하는 한편, 품목과 시장 다변화를 통해 수출 기반을 넓히는 정책을 지속해야 한다. 12월에도 이러한 성장 모멘텀을 이어가면 2025년 전체 수출액은 새로운 역대 기록을 달성할 것으로 전망된다.