1. 기업 개요

설립 및 상장

- 1977년 설립, 1995년 코스닥 상장된 자동차 차체·전장 부품 전문 기업.

- 본사는 부산 기장군 정관면에 위치하며, 인도, 멕시코, 미국, 중국, 러시아 등 10개국 21개 생산기지를 운영 중

주요 제품 및 고객사

- 범퍼, 배터리 케이스, 도어, Bumper rail 등 차체·전장 관련 핵심 부품 생산(매출의 약 86% 비중).

- 동사는 1977년 설립된 자동차부품 생산업체로 현대차, 기아차, 한국GM과 해외 VW, BMW, GM 등에 부품을 공급하고 있음. 범퍼레일, 대시로어, 사이드멤버 등 차체부품을 생산하며 차체부품시장의 20% 이상 점유율을 보유하고 있음. 알루미늄, CFRP, 마그네슘 등 신소재를 활용한 차체 경량화 기술과 전기차 배터리시스템, 수소저장장치, 열화상 감지카메라 등 신기술 개발로 글로벌 기업으로 성장하고 있음.

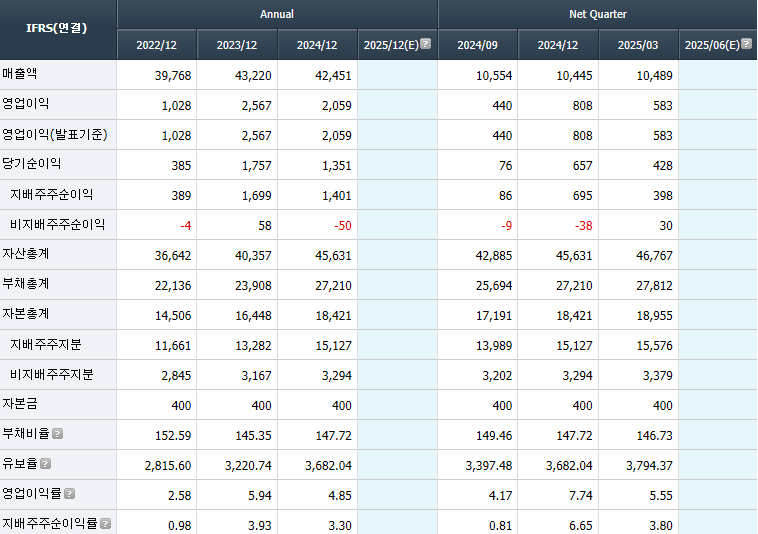

- 2025년 1분기 전년동기 대비 연결기준 매출액은 1.8% 증가, 영업이익은 35.6% 증가, 당기순이익은 26.4% 증가. 2024년 국내 자동차 생산량은 내수 시장 부진과 생산 차질로 전년대비 감소했으나, 하이브리드 차량 수요 증가로 예상보다 완화된 감소세를 보임. 2025년에는 누적된 대기 수요 소진과 내수 시장 부진의 장기화가 예상되며, 코로나19 이후 4년 연속 생산량 증가에 따른 재고 누적으로 수출 감소가 전망됨.

- 현대·기아, 한국GM, GM, VW, BMW 등 글로벌 완성차 브랜드에 공급하며, 특히 현대차 범퍼 레일은 독점 공급 중.

2. 글로벌 생산ㆍ수주 전략

해외 생산 체계

- 멕시코 공장: 기아와 2016년 동반 진출, 연매출 약 4,900억 원 규모.

- 인도 공장: 매출 비중 약 11%, 현대·기아 수요에 대응. 2022년 매출 약 5,610억 원 (+45% YoY).

- 北美 공장: 미국·멕시코 생산, 2022년 매출 4,300억 원, 순이익 흑자 전환.

수주 경쟁력

- BEV 부품 수주 확대: BSA(Battery System Assembly), 원적외선·라이더 센서, 수소 탱크 등 미래차 핵심 기술 개발 중.

- 차체와 배터리 케이스 일체형 언더바디 기술로 현대차 ‘Tech Day’에서 우수상 수상.

3. 재무 성과 요약

주요 투자 지표

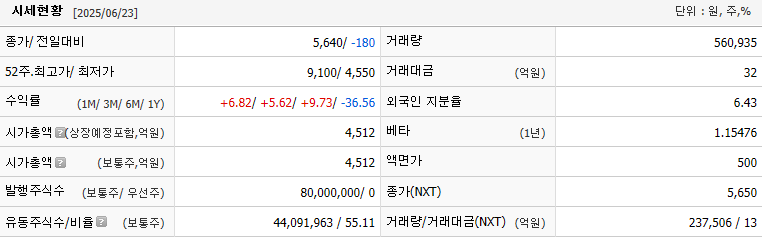

- PER 약 3.2~3.4배, PBR 약 0.30~0.34배, 배당수익률 2.6% 내외.

- ROE 약 9–10% 수준, 자기자본이익률 양호.

최근 실적 흐름

- 2024년 매출 4.245조(-1.7%), 영업이익 2,078억(-19%), 순이익도 22.7% 감소.

- 2025년 1분기 연결 기준: 매출 +1.8%, 영업이익 +35.6%, 순이익 +26.4% 급등.

4. 재무 안정성

부채 및 유동성 지표

- 부채비율 145~148%, 유동비율 ~100–102%, 당좌비율 70% 내외, 유보율 3,000% 이상.

- 이자보상배율 2.5~3.5배, 금융 안정성 확보.

5. 경쟁력 분석

전통 차체 사업의 강점

- 독점 공급 품목 존재, 글로벌 완성차 공급망에 튼튼히 포진.

- 알루미늄·초고장력 강판 등 다양한 소재 기술력 보유.

미래차·전장 부품 진입

- 배터리 케이스, BSA, 전장 센서, 수소 탱크 등 하이브리드·EV·수소차 부품 개발 진행 중.

- 삼성증권·DB금융투자 등 여러 증권사에서 “기술·수주·신규사업 3박자” 강점 평가.

6. 주요 리스크

- 글로벌 자동차 수요 둔화: 2024년 내수 부진·생산 감소 여파로 실적 악화 .

- 미래차 수주 지연 리스크: BEV 납품 속도에 따른 수익 변동 가능성 존재.

- 환율·원자재 비용 압력: 해외 생산 중심이므로 환위험 및 철강·알루미늄 가격 변동 영향 큼.

7. 투자 포인트 정리

- PER·PBR 저평가, 배당수익률 2.6% 수준

- BEVㆍ수소차용 차체·전장 부품 신사업 진입

- 글로벌 완성차 공급망 내 다수 고객사 보유

8. 결론

성우하이텍은 전통 차체 부품에서 글로벌 경쟁력을 갖추면서도, 미래차(배터리, 전장, 수소차 부품)로 사업을 확대하는 중견 자동차 부품사입니다. 최근 주가는 저평가 영역에 있으며, 배당과 함께 재무 안정성도 균형을 이루고 있어 매수 매력도 존재합니다.

다만, 2024년 실적 둔화, 전기차 수주 속도, 환율·원자재 변수 등 실적 흐름에 대한 불확실성은 투자 시 반드시 고려해야 할 요소입니다. 특히 2025년 이후 분기 실적, 미래차 수주 여부는 중장기 투자 결정에 중요한 키가 될 전망입니다.

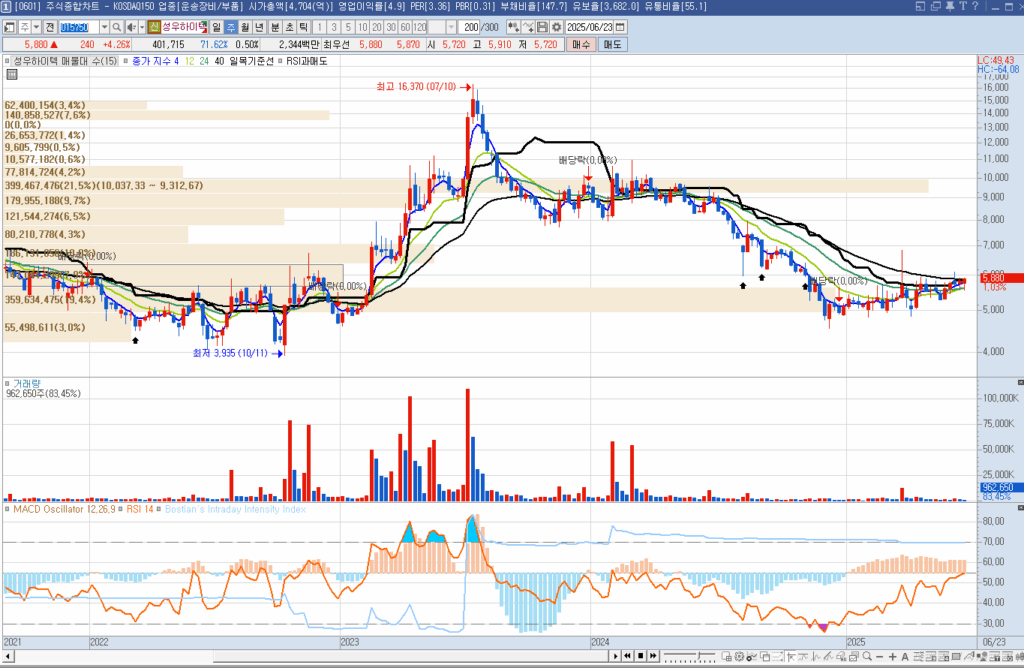

차트 2023년 고점 이후 하락하여 횡보 중.

위의 흔한기업분석 글을 보고 언급된 기업을 매수한 후의 손실은 투자자 본인에게 있습니다.

투자전략에서 나만의 투자 기준이 중요하다